앞으로 금리인하 요구 소비자 안내가 강화되고 관련된 금융기관 비교공시도 세분화되고 강화된다.

고금리로 금리인하요구권에 대한 관심이 높아지면서 금융당국이 제도 보안에 나선다. 낮은 수용율로 유명무실하다는 비판을 받아 온 금리인하요구권 제도가 실효성이 높아질지 주목된다.

금융위원회와 금융감독원은 금리인하요구권에 대한 소비자 안내를 강화하고, 금융회사의 금리 인하 실적 공시를 개선하는 내용을 골자로 한 '금리인하요구제도 실효성 제고방안'을 시행한다고 9일 밝혔다.

금리인하요구권이란 개인이나 기업이 금융회사로부터 대출을 받은 다음 신용상태나 상환능력이 대출 당시보다 크게 개선되는 경우 금융회사에 대출금리 인하를 요구할 수 있는 제도로, 금융 소비자의 법적인 권리로 명시되어 있다.

금리인하요구권은 시중은행은 물론 저축은행, 카드사, 보험사 등 2금융권에서도 신청할 수 있으며, 상품 역시 신용, 담보대출은 물론 개인, 기업대출 모두 적용된다.

앞서 금융당국과 금융업계는 작년 11월부터 태스크포스(TF)를 운영해 금리인하요구제도 실효성 제고 방안을 마련했다.

금리 인상기 금융소비자의 금리인하요구권 신청은 늘어나고 있으나, 금융권의 수용률은 하락했기 때문이다.

은행, 저축은행, 여전, 보험, 상호금융 등 금융업권에 신청된 금리인하요구권 건수는 2019년 75만 4000건이었으나, 지난해 상반기 119만 1000건으로 증가했지만 같은 기간 수용률은 48.6% 에서 28.8%로 하락했다.

그렇다면 지금과는 다르게 앞으로는 구체적으로 어떻게 달라질까?

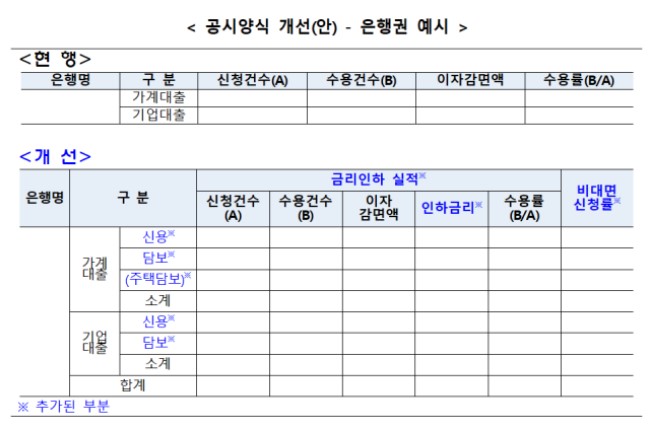

금리인하요구권 안내 및 비교공시 강화

금융당국은 우선 금리인하요구권에 대한 소비자 안내를 강화한다. 금융회사가 신용도가 높아진 대출자를 선별, 6개월마다 1회 이상 금리인하요구제도에 대한 추가 안내를 하는 식이다.

또한 금리인하요구권 수용실적 비교공시 제도도 개선해 활용도를 높이기로 했다. 가계대출과 기업대출을 세부항목별로 구분하고 수용률 및 이자감면액에 더해 비대면 신청률과 평균 금리인하폭을 추가로 공시한다. 수용률 산정 시 신청 건수에서 중복신청 건수를 제외해 통계 신뢰도를 높이기로 했다.

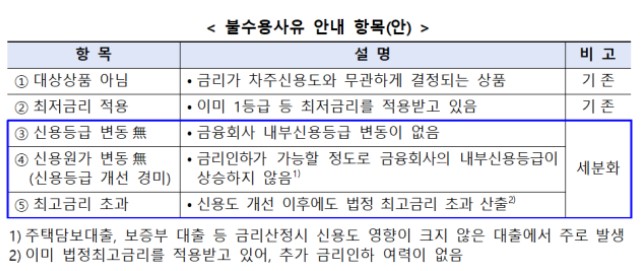

금리인하 요구가 받아들여지지 않은 경우에는 불수용 사유를 세분화하기로 했다. '신용도 개선경미'를 사유로 한 불수용 시 앞으로는 '신용등급 변동없음' '신용원가 변동 없음' '최고금리 초과' 등의 사유로 세분화해 안내한다.

금리인하요구 거절 사유를 더욱 명확하게 알 수 있게 되면 금융소비자는 제도에 대한 수용성이 높아지고 본인의 신용상태에 대해서 좀 더 정확히 알고 대응할 수 있을 것으로 보인다.

은행권은 이번 말 공시되는 2022년 하반기 비교공시부터 개선된 제도를 적용한다. 비은행권은 2023년 상반기 공시부터 개선된 제도가 반영될 예정이다.

또한 금융사는 금리인하 실적 외에도 비대면 신청률과 평균 인하금리 폭을 추가로 공시해야 한다.

수용률 산정 시 신청건수에서 중복시청 건수를 제외해 정확한 수치를 제공해야 한다.

금감원 관계자는 "보다 정확한 수용률 정보와 대출 세부항목별 금리인하 실적 정보의 제공, 다양한 보조지표 활용을 통해 금융회사별 비교가 용이해지고, 거래 금융회사 선택시 합리적 의사결정에 도움이 될 것"이라고 했다.

시중은행들은 개선된 공시방안에 반색하고 있다. 지난해 8월 금리인하요구권 공시가 처음 시행된 이후 중복신청한 건수가 전체 신청 건수에 포함되면서 시중은행들은 금리인하 수용률이 낮다는 비판에 직면한 바 있다.

한 시중은행 관계자는 "이번에 공시가 개선되면서 비대면 신청률, 중복신청 건수 등을 추가로 안내할 수 있어 '낮은 수용률'이라는 오명을 어느 정도 해소할 수 있을 것으로 기대한다" 고 말했다.

아울러 금융사가 신용도가 높아진 대출자에게 반기바다 1회 이상 금리인하요구권에 대한 추가 안내를 하게 되면서 소비자는 더욱 적극적으로 금리인하요구권을 행사할 수 있을 전망이다. 실제로 시중은행에 비해 적극적으로 금리인하요구권을 홍보하는 인터넷은행의 금리인하 요구 신청건수는 시중은행을 모두 상회하고 있다. 현재 카카오뱅크는 분기별로 고객의 신용도 변화 수치를 안내하고 있다.

이에 소비자의 이자감면액도 크게 늘어날 전망이다. 실제 적극적으로 금리인하요구권을 행사하는 소비자가 많은 인터넷은행이 시중은행에 비해 이자감면액이 훨씬 크다.

지난해 상반기 신한은행은 27억 8800만원을 감면해 5대 시중은행 중에선 가장 많은 금액을 깎아줬다. 2위인 하나은행은 11억 9400만 원, KB국민은행은 8억 7900만 원을 감면했다. 이에 비해 인터넷은행 케이뱅크는 53억 5600만 원, 카카오뱅크가 29억 1300만 원, 토스뱅크가 19억 2700만 원을 깎아줘 감면액 차이가 컸다.

하늘 높은지 모르고 치솟는 대출금리에 이번 금리인하요구권 정책 보완이란 단비가 이용자들에 큰 도움이 되었으면 하는 바램이다.

'황새우의 경제이야기' 카테고리의 다른 글

| 테슬라 리튬 기업 인수 추진한다!? (15) | 2023.02.22 |

|---|---|

| 시중은행들의 추가 대출금리 인하, 과연 어떻게 된 일일까? (13) | 2023.02.21 |

| 장안의 화제 챗gpt 도대체 그게 뭔데!? (6) | 2023.02.08 |

| 연준의 금리인상, 하지만 시장은 환호. 연내 금리인하 기대? (12) | 2023.02.02 |

| 지옥에서 살아돌아온 AMD, 반도체 시장의 희망이 될 수 있을까? (13) | 2023.02.01 |

댓글