요즘 주식시장이 하도 안 좋으니 지푸라기라도 잡는 심정으로 이런 희망 섞인 글들만 찾아보게 된다...ㅎㅎ

다들 나랑 같은 마음이지?

현재 내가 보유하고 있는 종목 중에 유일하게 플러스를 기록하고 있는 애플.. 애플은 신이다. 추풍낙엽처럼 떨어지는 주식들 속에서도 유일하게 나에게 희망을 안기고 있는 애플.. 이런 애플도 무너지기 시작하였다.

한 달 만에 13%가량 빠지면서 믿었던 애플마저도 투자자들에게 고통을 안겨주었다.

이렇게 미국의 큰 형님마저 무너지자 닷컴버블 때의 악몽이 다시 재현되는 거 아니냐는 소리가 여기저기서 들리고 있는 상황이다. 블룸버그는 “나스닥 100은 닷컴 버블 당시 2000년 3월 고점에서 2002년 10월까지 83% 급락했다”면서 “2000년과 현재를 비교할 때 매도세는 앞으로 더 거셀 수 있다”라고 덧붙였다.

그런데 이런 지옥 같은 상황 속에 한 애널리스트가 애플을 매수해야 하는 6가지 이유에대해 투자자들에게 서한을 보냈다고 하여 주목을 받고 있다. 오늘은 그 내용에 대해 알아보도록 하자.

- Jim Suva, 애플을 매수해야하는 6가지 이유

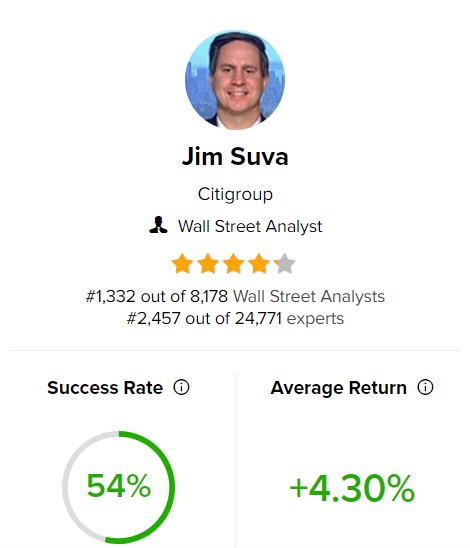

일단 짐수바란 사람이 누구인가 간단하게 짚고 넘어가 보자.

시티그룹의 소속된 애널리스트로서 전체 8178명의 애널 중 1332등, 24771명의 전문가중 2457등을 하고 있는 나름 준수한 성적의 보유자이다. 투자 성공률은 54%로 평균 수익은 4.30%를 나타내고 있다.

이 수치만 보면 "에게..? 54%? 할 수도 있는데 나중에 시간 날 때 팁랭크스라는 사이트 들어가서 검색해보시면 알 것이다.. 엄청 잘하시는 분이다.ㅋㅋㅋ

이런 실력 있는 애널리스트가 내년 애플을 매수해야 하는 6가지 이유란 제목으로 투자자들에게 서한을 보냈다고 한다.

그 자세한 내용을 살펴보자.

내년 애플을 매수해야하는 6가지 이유

- 인도시장의 성장 : 수바는 인도가 애플의 미래 성장에 있어 제법 높이 평가되는 요인이라고 말하였다.

인도의 가장 큰 강세 요인은 인구의 부의 증가라고 말하였다. "850만 이상의 소득을 가진 인도의 중상위 및 고소득 중산층은 전체 가구의 2배 이상인 51%(~2억)가 될 것으로 예상되며 현재 가구의 25%를 차지한다.

이런 가구들의 지출은 현재 인도 총지출의 37%(1조 5천억 달러)에서 2030년까지 6조 달러로 증가할 것으로 예상된다고 말하였다. 중산층 및 고소득 가구는 2030년까지 약 4조 달러의 추가 지출을 할 것으로 보이며 소비자가 프리미엄 제품으로 업그레이드하거나 새로운 소비 범주를 추가함에 따라 저렴한 중간 가격 제품에 대한 추가지출을 2조 달러 할 가능성이 있다고 말하였다.

이를 뒷받침 해주는 내용으로 미국 신용평가사 S&P와 모건스탠리에 따르면 인도는 일본과 독일을 제치고 세계 3위 경제대국이 될 것으로 전망하였었다. S&P의 예측은 인도의 연간 명목 GDP성장률이 2030년까지 평균 6.3%가 될 것이라는 예측을 기반으로 하며 마찬가지로 모건스탠리는 인도의 GDP가 2031년까지 현재 수준에서 두 배 이상 증가할 것으로 추정하고 있다.

- 아이폰 판매 증가 : 수바는 아이폰에 대한 수요를 둘러싼 심리가 매우 부진해졌다고 말했다. "소비자 기술 하드웨어에 대한 투자 심리는 여전히 하향세를 유지하고 있으며, 많은 사람들은 지난 2년 동안 아이폰에서 전체적으로 볼 수 있는 강력한 성장(+23%의 연간 복합성장률)이 급격한 감소를 보일 것이라고 믿고 있다. 이는 거시 인플레이션 압력이 증가할 것이기 때문이다. 소비자들이 지갑을 닫는다는 소리이다". 하지만 수바는 이것이 사실이라고 생각하지 않는다고 말하였다.

"즉, 매출이 10~15% 감소한 2016, 2019 회계연도의 반복을 기대하지 않는다"라고 수바는 말하였다.

그러면서 낙관적인 전망에 대한 몇 가지 이유를 강조하였는데 "애플의 ios 생태계의 설치 기반이 이제 10억 명 이상의 아이폰 사용자들의 설치 기반을 의미할 만큼 충분히 크다고 생각한다. 또한, 우리의 연구는 스마트폰 교체율이 (최근 수준과 비교하여) 전체적으로 줄어들지 않을 것이다"라고 수바가 말하였다.

영어를 번역하여 사실 이해하기 상당히 힘든데 요약해서 말하자면 각종 원인으로 아이폰 공급의 차질이 생겨 소비자들의 투자 심리가 매우 약해졌지만 그럼에도 불구하고 탄탄한 수요층과 회사의 대처등을 통해서 연간 매출을 지켜내고 있다는 소리로 보인다.

- 서비스 판매 증가 : 수바의 연구에 따르면 경기 둔화로 인해 애플 서비스의 판매 성장이 2022년에는 식었을 것이라고 보고 있다. 하지만 2023년에는 상황이 바뀔 수 있다고 말한다. "우리는 지난 분기에 시행된 가격 인상이 다음 분기에 효과를 발휘하고 수익 성장을 주도할 것으로 기대한다"라고 수바가 말하였다.

또한 내년에는 달러의 초강세 현상이 잦아지면서 상대적으로 서비스 매출이 급등할 수 있다는 것이다.

광고 매출도 굉장히 좋은 추세를 보일 가능성이 높다라는것이다. 최근들어 애플은 애플 스토어를 비롯한 다양한 곳에 광고를 추가적으로 삽입하기 시작했다. 따라서 광고를 넣을 수 있는 공간이 확대됨에 따라 광고 매출이 이전에 비해 급격하게 상승할 가능성이 높다라는것이 수바가 말하는 이유이다.

- 증강현실, 가상현실 제품 출시 : 애플은 2023년에 AR/VR 헤드셋을 출시할 것으로 예상하고 있다. 이것은 증강현실 그리고 가상현실 쪽에 강력한 모습을 보일 수 있다는 점을 예상할 수 있는 점이다. 따라서 여기에서 발생하는 서비스 및 하드웨어의 매출이 좋은 추세를 보일 가능성이 높을 수 있다고 보고 있다. 수바는 이러한 라인에 따른 모든 제품 발표가 주식의 상승세를 도울 것이라고 말하고 있다.

- 각국의 규제에 따른 애플의 대처 : 최근 각국 정부의 규제 때문에 서비스 매출이 많은 타격을 받을 가능성이 있다라고 보고 있는데 생각보다 그 타격이 적을 것이다라고 전망을 하는 거 같다. 애플은 유럽의 디지털 시장법을 준수하기 위해 아이폰 및 아이패드에서 대체 앱 스토어를 사용함에 따라 규제에 타격을 받지 않고 잘 대처하는 모습을 보여줄 것이라고 보고 있는 것이다.

- 현금이 보유량 : 현금 보유량이 많은 애플은 자사주 매입이라던지 배당을 끊임없이 지급하면서 주주들이 떠나지 않는 주주 친화정책을 펼칠 것이다라고 말하고 있다. "연간 1100억 달러 이상이 잉여 현금 흐름과 490억 달러의 순 현금을 통해 애플의 현금은 최소 1100억 달러 이상 증가할 것으로 예상한다" 현재 시가총액의 4~5%를 자사주 매입 및 배당금 형태로 주주들에게 돌려줄 것이며, 2023년 봄에는 애플이 2022 회계연도에 ~900억 달러를 구축한 후 850억 달러의 추가 수익을 창출할 것으로 예상하며 주식 환매를 발표할 것이다. 또한 회사가 배당금을 10% 증가시킬 것으로 기대한다고 수바는 말하였다.

이러한 이유들로 씨티그룹의 애널리스트 짐 수바는 2023년에 애플을 매수하라고 투자자들에게 전하고 있다.

BUY포지션으로 1년 목표 가격은 175달러이다. 이는 현재 주가로부터 30% 이상 높은 수치이다.

'황새우의 경제이야기' 카테고리의 다른 글

| 날개없는 추락 테슬라.. 테슬라 주가 하락은 도대체 언제까지!? (12) | 2022.12.29 |

|---|---|

| 내년부터 취약계층에 대해 중도상환수수료가 면제 될수도 있다고? (8) | 2022.12.28 |

| 일론머스크...또 팔았어..? - 테슬라 ceo 테슬라 주식 매도하다. (2) | 2022.12.16 |

| 미국 연준의 fomc결과 발표. 예상했던 결과였지만 주가는 왜!? (2) | 2022.12.15 |

| 애플페이, 이제는 정말 우리나라에 들어오나? (8) | 2022.12.12 |

댓글