나는 AMD에 투자하고있다.

처음 AMD를 투자하기전에 굉장히 많은 고민을 했었다.

무슨고민이냐구?

반도체 펩리스 기업 AMD,인텔,엔비디아 세 기업중 어느곳에 투자할지를 고민했었다..흐흐

결과적으로 나는 한참 인텔과의 경쟁구도로 인텔의 시장 점유율을 야금야금 빼앗아 오는 AMD에 투자를 했지만

그당시 하늘 높은지 모르고 주가가 오르는 엔비디아를 보며 굉장히 배가 아팠었더랬다..ㅋㅋ

아무튼 그런 엔비디아의 실적이 어제 한국시간6시에 발표가 되었다.

결과가 어땠을까? 한번 살펴보자

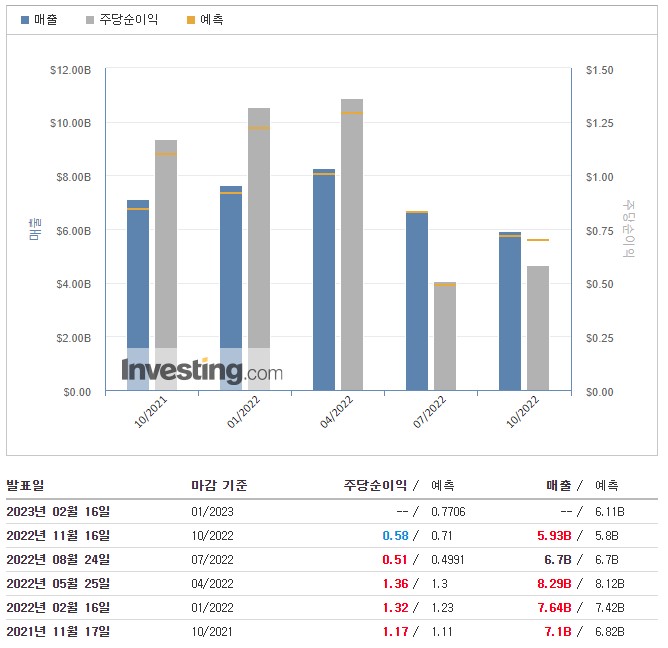

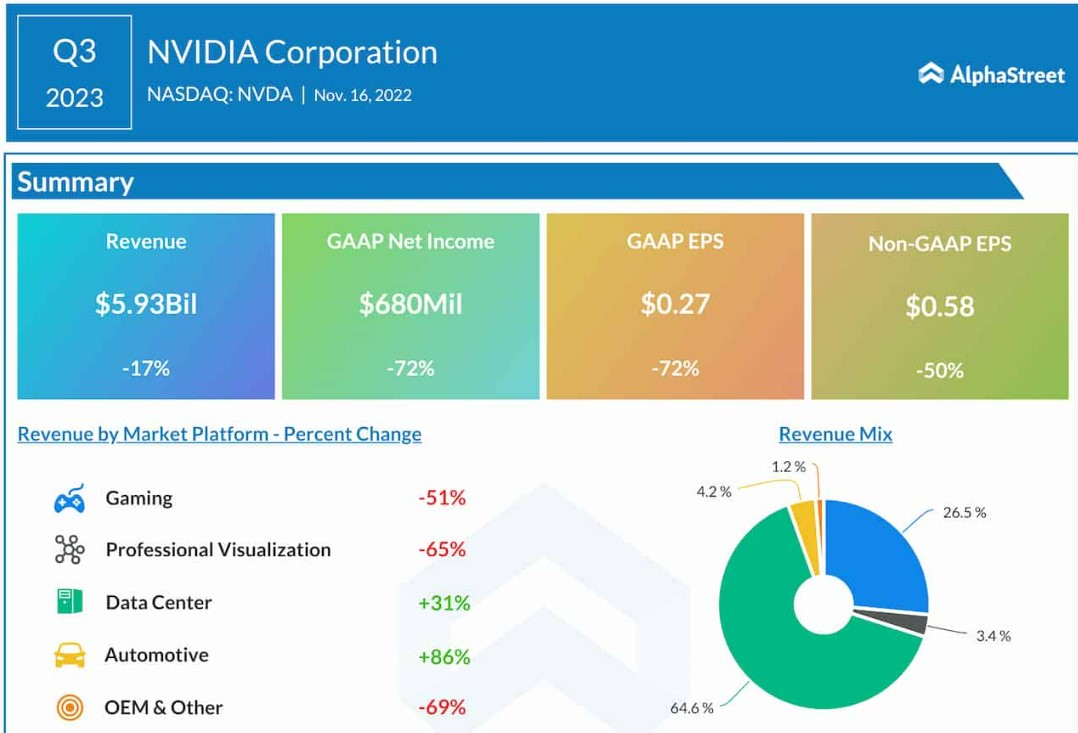

엔비디아가 회계연도 2023년3분기 실적을 발표했다.

매출은 시장의 예측치를 비트했지만 주당순이익은 크게 줄어든 실적을 발표했다.

올해 들어 46%나 하락한 엔비디아의 주가는 장 마감 이후 1.5%가량 상승했다.

엔비디아의 실적을 자세히 보자면, 3분기 엔디비아의 매출은 전년동기 대비 17%줄어든 59억 3000만 달러로나타 났다.

다만 애널리스트들의 예상치인 57억 7천만 달러는 상회하였다.ㅣ

영업이익률은 전년동기 대비 11.6% 줄어든 53.6%를 기록하하였다,

영업비용이 전년동기 대비 무려 31%늘어났기 때문인데 이번 분기 영업비용은 중국에서 데이터 센터용 반도체 수요가 감소한데서 타격을 받았다.

콜렛 크레스 CFO는 중국 수요 감소로 인해 7억 200만 달러 가량 재고 관련 비용이 발생했다고 밝히기도 했다.

영업비용이 늘어나면서 순이익도 줄어 들었다.

3분기의 순이익은 전년동기 대비 72% 줄어든 6억 8천만 달러로 나타났다. 이에 따라 주당 순이익은 0.27달러를 기록했는데, 이는 월가의 예상치인 0.69달러를 크게 하회했다.

다음으로는 사업부문별 실적을 살펴보자.

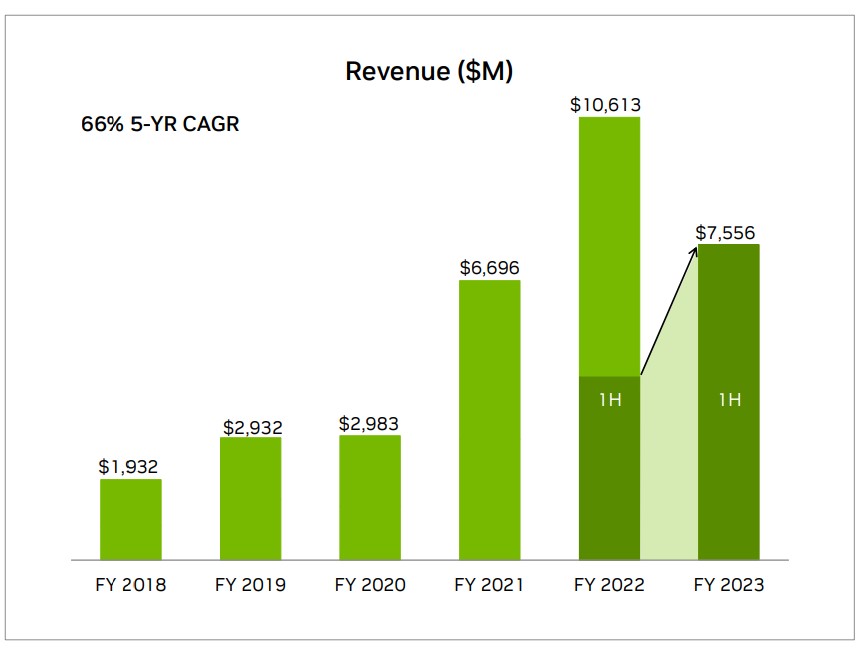

엔비디아의 실적을 견인한 부문은 데이터 센터 반도체부문이었다. 이번 분기 데이터 센터 반도체 매출은 38억 3000만 달러를 기록해 전년대비 31% 증가하였다.

대중국 수출이 줄어들었음에도 매출이 성장한건데, 클라우드 서비스 제공사를 비롯해 여러 인터넷 서비스를 제공하는 기업에서 수요가 늘었다는 점을 보여주고 있다.

데이터 센터 반도체 중국 수요가 줄어든 주된 이유는 미국 정부의 대중국 수출제한 조치 때문이다.

3분기 엔비디아는 데이터 센터용 반도체 신제품인 H100을 판매하기 시작했다. 정부가 엔비디아의 첨단 반도체인 A 100과 H100 시리즈를 제안하면서 영향을 받게 되었다.

다만 엔비디아는 수출제한 조치에 대응해 중국이 대체품을 판매하면서 정부조치의 영향력을 일부 상쇄할 수 있었다고 밝혔다.

또한 엔비디아는 이날 마이크로소프트와 협업해 MS클라우드 상의 인공지능 AI작업을 처리하기 위한 대규모 컴퓨터를 구축할 계획이라며, 데이터센터 사업 추가 진출을 발표했다.

마이크로소프트가 퍼블릭 클라우드인 "애저"에서 가동될 AI컴퓨터를 만들기 위해 고성능 그래픽처리장치인 H100과 A100등 엔비디아 제품을 수만 개 사용할 계획 이라는것이다.

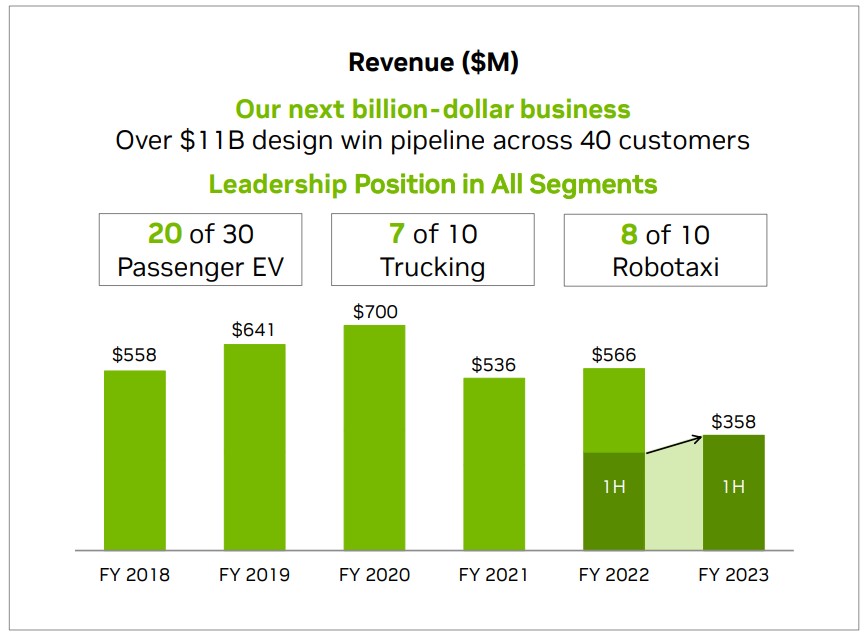

자동차 반도체 부문 매출 성장도 눈에 띈다. 자동차 반도체 매출은 전년동기 대비 86%, 전분기 대비 14% 증가 하였다.

엔비디아는 자율주행 관련 솔루션 판매로 인해 매출이 성장했다고 밝혔는데, 자율주행은 미래의 주요 먹기리중 하나이기 /대문에 이 부문을 앞으로도 눈여겨볼 필요가 있겠다.

다음으로는 매출이 줄어든 부분을 살펴보자.

본래 엔비디아의 주력 제품인 게임용 GPU의 매출은 전년동기 대비 52%줄어들었다.

펜데믹 종식과 리오프닝의 피해를 입은것이다. 이에 더해 거시경제 환경까지 악화되면서 소비자 심리가 얼어 붙어 더 큰 타격을 입을 수 밖에 없었던 것으로 풀이된다.

경제 환경이 변환되고 코인 채굴용 GPU의 수요도 변화하면서 게이밍 GPU의 매출이 줄어들게 되었다.

엔비디아는 최근 가상자산 이더리움의 거래 방식이 변화하면서 채굴 수요가 줄어들었다고 설명하였다.

하지만 에어론 레이커스 웰스파고 애널리스트는 이날 보고서에서 "4분기부터 재고가 거의 정상화된 수준으로 낮아질것"이라고 전망하면서 "게이밍사업에서의 매출이 거의 바닥권에 근접했다는 확신을 갖게하였다"라고 말했다.

이제 가이던스를 살펴보자

엔비디아는 4분기 매출이 60억달럴를 기록할 것으로 전망 하였는데, 월가 정망치인 60억 9천만 달러를 소폭 하회하는 수치이다.

20203년 가이던스를 아직 제시하지 않았으나 애널리스트들은 2023년에도 엔디비아가 가까스로 한 자릿수 때 매출 성장률을 기록할 것으로 전망하는등, 엔비디아의 부진이 지속될 것으로 예상하고 있다.

이를 반영해 애널리스트들은 월가의 엔비디아 평균 2023년 매출 전망치를 지난 3개월 동안 16%가량 깎은 것으로 드러났다.

월가에서는 2024년에 들어서야 엔디비아가 두자릿수 때 성장률을 탈환할 것으로 전망하고 있다.

각종 악재 속에서 엔비디아가 돌파구를 찾을 수 있을지 예의 주시할 필요가 있겠다.

'황새우의 경제이야기' 카테고리의 다른 글

| 테슬라의 기가팩토리가 한국에 들어올수도 있다고!? (9) | 2022.12.02 |

|---|---|

| 일론머스크 애플과의 전쟁을 선포하다!? (3) | 2022.11.29 |

| 뛰는 적금금리위에 나는 예금금리, 이제는 저축이 대세다! (3) | 2022.11.14 |

| FOMC회의! 도대체 파월의 입에선 무슨 얘기들이 나왔길래!? (5) | 2022.11.03 |

| 인텔의 영원한 라이벌 AMD의 실적전망은!? (12) | 2022.11.01 |

댓글