미국을 대표하는 반도체 설계기업이자 인텔과의 영원한 라이벌인 AMD의 실적이 하루 앞으로 다가왔다.

미국시간으로 11월1일 3분기 실적 발표를 하는 AMD는 지난달 3분기 실적전망을 미리 낮춰 놓았기 때문에 월가의 전망치를 부합할 가능성이 높다. 하지만 자세히 들여다 보면 우려할만한 몇가지 사항이 있다는것이 전문가들의 공통된 의견이다.

헤지펀드와 브로커, 여러 애널리스트들의 추정치를 집계하는 에스티마이즈에 예상하고 있는 EPS 추정치 79센트인 반면

현재 월가에서는 암드의 3분기 조정 EPS를 전년동기대비 7%가량 줄어든 69센트로 예상하고 있다.

어느 쪽 추정치건간 이대로 결과가 나올 경우 3년 만에 처음으로 전년대비 감소한 EPS를 기록하게 된다.

4분기 EPS는 약간 개선되긴 하겠지만 80센트의 전망치로 그리 높지 않은 편이다.

월가에서 단기적으로 암드의 이익이 정점을 찍고 내려왔다고 보고있는 이유다.

실적발표를 앞두고 몇몇 투자기관에서 암드에 관한 리포트를 내놓았다.

그중 노스캐피탈은 투자 의견을 시장 상위에서 시장 평균으로 내렸고 목표가는 60달러를 유지했는데 현재 주가가 60달러 선이기 때문에 "오를 여지가 없다"이렇게 본것이다.

노스랜드는 "글로벌 X86 서버칩시장에서 20~25%를 중국이 차지하고 있고, 중국 동맹국들의 5%까지 감안한 비중이 최대 30%에 이른다"며 중국 내 서버칩 수요가 둔화하고 있고 향후의 전망도 그리 좋지만은 않다고 전하였다.

또한 인텔과이 조만간 새 서버칩을 내높을 것인 만큼 내후년 까지 인텔과의 경쟁이 치열해지면서 점유율 향상에도 큰 난관을 겪을 거라고 하였다.

모건스탠리는 투자의견을 비중확대로 유지 했지만 목표주가를 86달러에서 77달러로 하향 조정하면서 노스캐피탈보다는 긍정적으로 보고있는 편이다.

PC수요가 둔화되고 있다는 누구나 다 알고 있는 이유를 들었고, 꿋꿋이 버티고 있던 데이터센터도 녹록치 않을 수 있다라고 리포트에 기록되어 있다

AMD의 서버칩 매출은 앞으로도 좋은 성장에서를 이어나갈것이며 클라우즈 재고 영향도 적을것이라고 긍정적으로 바라보면서도 세계적 경제침체로 인한 다른 기업들의 데이터센터 지출을 줄일 것이 확실시 되는 만큼 AMD의 데이터 센터 매출도 내년 1분기까지는 둔화하다가 이후에나 반등을 모색할것이라고 말하고 있다.

... 안돼 나의 AMD...ㅠㅠ

앞서 AMD는 사전예고를 통해 실적 눈높이를 낮춰놓은 상태이다. 지난 6일에 3분기 잠정 매출이 전년 같은 기간보다 29%증가한 59억 달러 수준일 것이라고 예상했는데, 이는 2분기 실적 발표 당시 가이던스로 제시한 전망치인 65억달러~69억달러 보다 10억달라 가량 낮아진 수치이다. 기존 전망치도 월가 예측치인 68억달러를 밑돌았는데, 이마저도 달성할 수 없다고 예고한것이다. 이때문에 실적전망수치를 수정한 날에 주가가 대폭 하락한적이 있었다.

암드 CEO 리사수누님은 "PC시장이 이번 분기에 40%에 이를 정도로 심각하게 위축되었다"라고 하면서

"거시경제 환경으로 인해 수요가 위축된 데다 PC공급망 전반에 걸쳐 상당한 수준의 재고 조정이 있었다"라고 말하였는데

암드는 3분기에 재고 등으로 1억 6000만 달러의 비용이 발생하였다고 밝혔다.

이에 매출액은 회사측이 사전에 예상했던 것보다 소폭 높은 56억 5000만 달러일 것으로 점쳐진것으로 1년 전에 비해 32% 늘어난 수준이지만 영업마진은 20.5%에 그쳐 21년 초 이후 최저치를 기록할 것으로 보인다.

수익성이 저하된것도 문제지만 연구개발비 67% 운영비 48%가 각각 늘어 날것으로 비용 통제도 이뤄 지지 않고 있다고 보인다.

매출 성장 둔화와 맞물려 각종 비용증가가 순이익을 감소시킬것으로 보고있다는 소리이다...

하지만 중요한건 전체적인 매출의 실적 수치보다는 주요 사업부문별 매출이 어떻게 나오느냐이다.

특히 PC수요 감소로 인한 개인용 컴퓨터 판매 부진을 대체해줄 수 있는 데이터센터 사업에서의 매출이 얼마나 양호할 것인지를 주목해야 한다.

FED의 공격적인 금리 인상으로 인한 글로벌 경기 침체 위험이 높아지면서 PC를 비롯한 정보기술기기 수요가 위축되고 있는 만큼 암드의 주요 사업부문 중 PC 및 노트북으로 구성된 클라이언트부문 매출은 10억달러로 전년동기대비 40% 급감한 것으로 추정 되었다.

가장 중요한 데이터센터에 들어가는 서버칩 분야에서 AMD의 라이벌인 인텔의 3분기 데이터센터 매출이 전년동기대비 27% 줄어든 42억 달러에 그쳤고, 분기로는 적자를 냈다고 밝혔는데, 이는 AMD와의 경쟁에서 인텔이 밀렸다는 신호로 해석할 수 있다.

AMD가 꾸준히 데이터센터에 들어가는 서버칩 분야에서 인텔의 점유율을 빼앗아 오고 있는 만큼 3분기 데이터센터 사업부의 매출은 양호할 것으로 보이는데, 실제 지난주 메타 플랫폼은 이익 악화에도 불구하고 데이터센터에 대한 대대적인 설비 투자 계획을 밝힌바 있어 이와 관련된 엔비디아의 주가가 크게 오르기도 하였다.

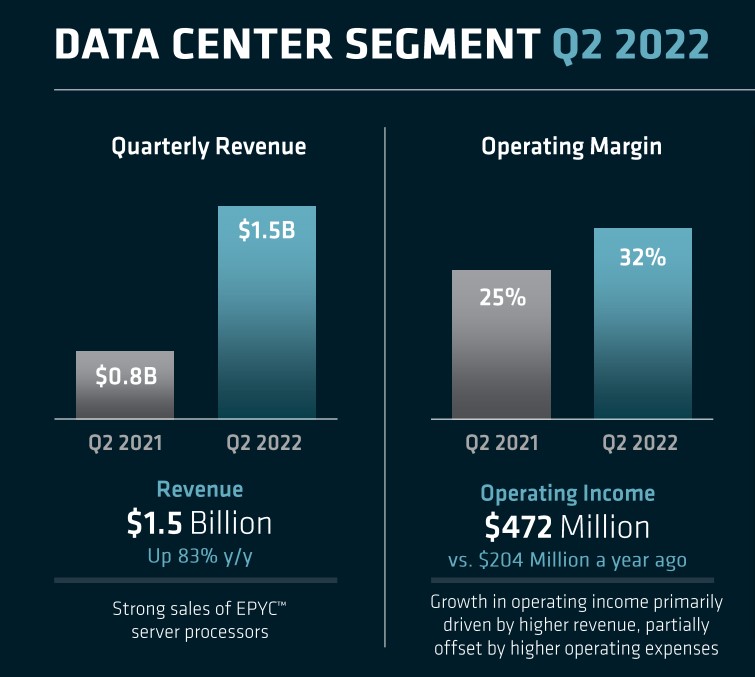

현재 월가에선 AMD가 같은 기간 데이터센터부문에서 전년동기 대비 45% 늘어난 16억 1000만달러의 매출을 기록할 것으로 보고 있는데, 데이터센터 부문에서의 실적은 상대적으로 안정성이 높을 것으로 보지만 우려는 향후 사업이 둔화할 것이라는 전망에 있다.

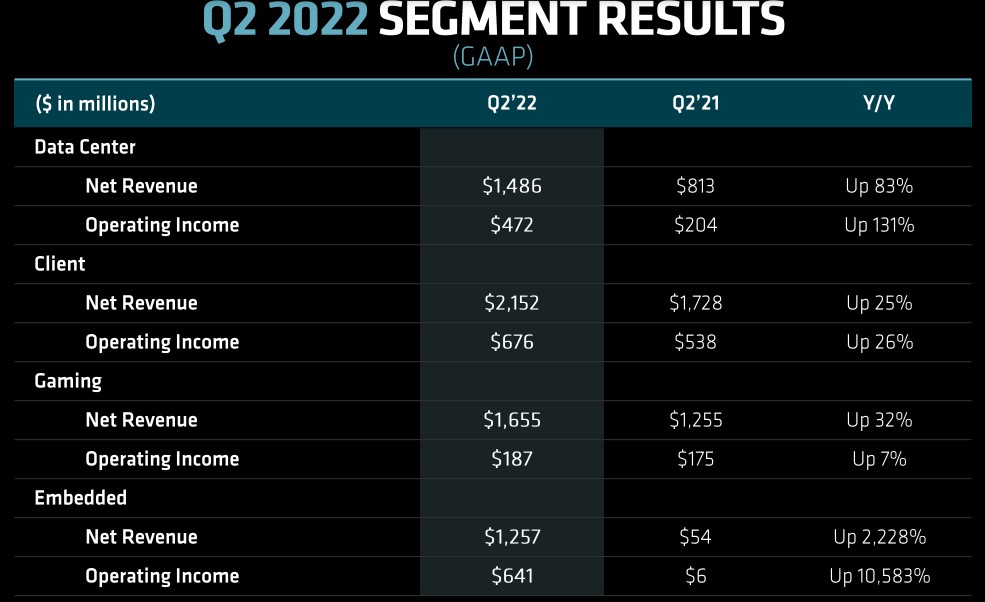

다음 표는 지난 분기의 데이터센터 서버칩 부문의 매출 추이와 각 사업부문별의 매출 추이를 나타낸 표이다.

현재 월가 애널 43명 가운데 30명이 AMD의 투자의견을 매수 단계로 유지하고 있고 보유는 13명이다.

다만 평균 목표주가는 93.68달러로 이는 3달전 125달러에 비해 크게 낮아진 수치이다.

AMD의 주가는 올 들어 57%의 하락을 보이고 있는데, 이는 같은 기간 필라델피아 반도체 지수 하락률(-38%)

S&P500 지수의 하락률 18%에 비해 많이 저조한 수치이다.

-끝-

'황새우의 경제이야기' 카테고리의 다른 글

| 뛰는 적금금리위에 나는 예금금리, 이제는 저축이 대세다! (3) | 2022.11.14 |

|---|---|

| FOMC회의! 도대체 파월의 입에선 무슨 얘기들이 나왔길래!? (5) | 2022.11.03 |

| 세계 최대의 전자 상거래기업 아마존의 실적전망은!? (8) | 2022.10.27 |

| 미국주식의 대장주 애플의 실적전망은 어떻게 될것인가!? (22) | 2022.10.27 |

| FED?연준? 정확히 뭐하는 곳이야? (22) | 2022.09.21 |

댓글